CZ. II • KOMUNIKACJA MARKETINGOWA ONLINE

Social media

-

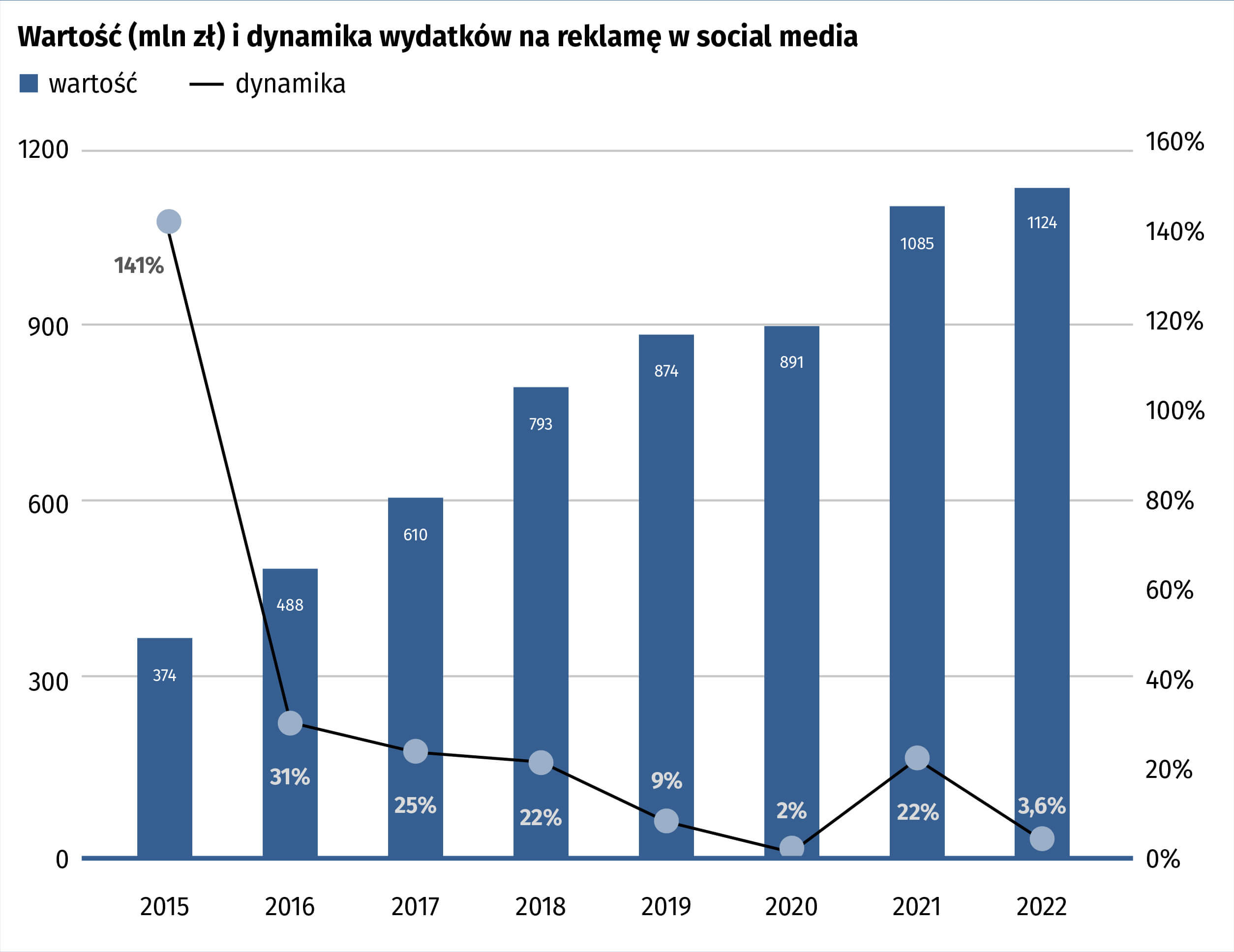

Wydatki na reklamę w social mediach w 2022 roku wzrosły o 3,6% w stosunku do zeszłego roku i stanowiły 16,4% wszystkich wydatków

na reklamę digital. -

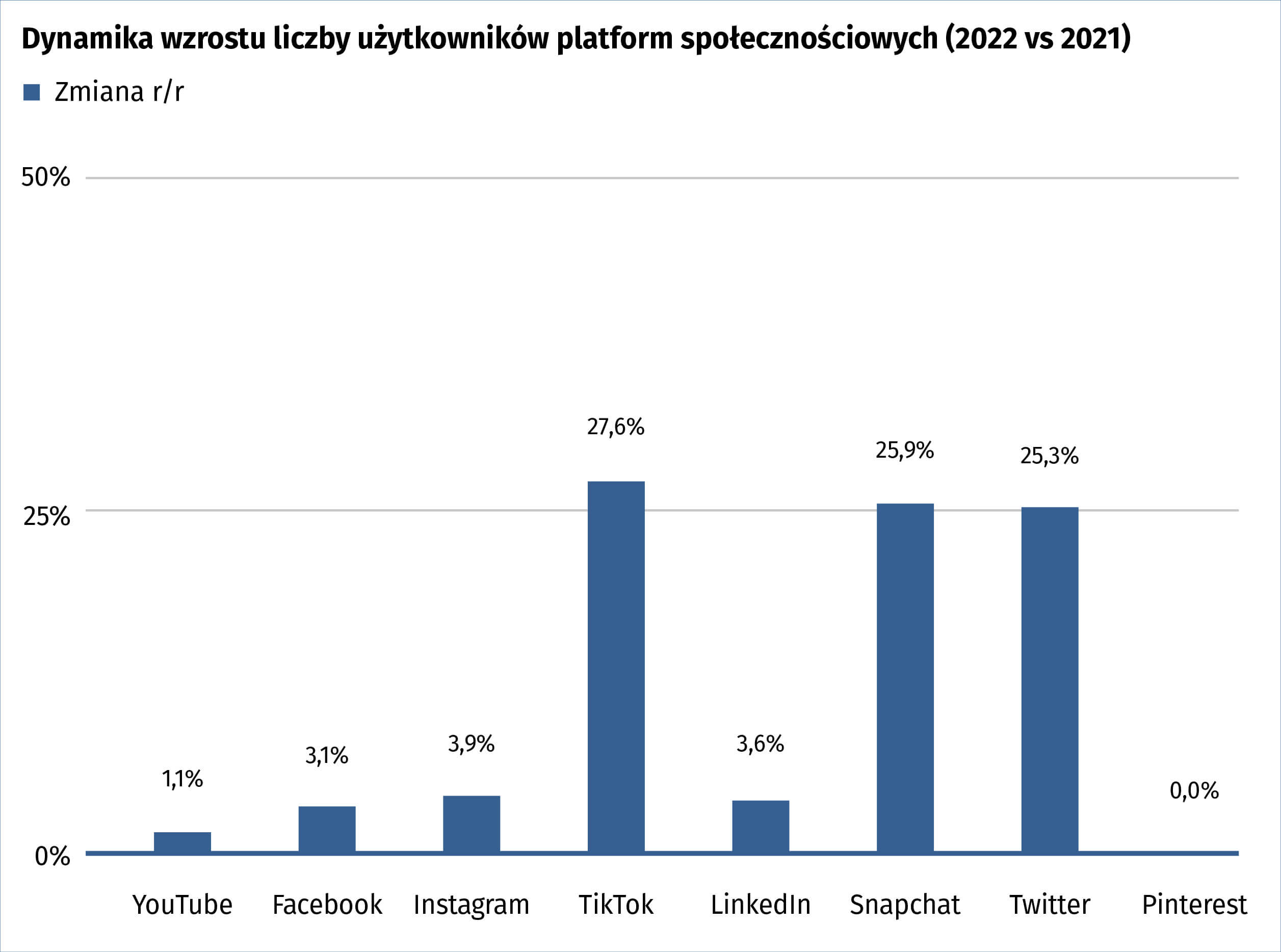

Z mediów społecznościowych korzysta już 71% Polaków (wzrost o 3% w stosunku do 2021 roku).

-

TikTok kolejny rok z rzędu najdynamiczniej rosnącą platformą społecznościową w Polsce (+27,6% rok do roku)

Adam Kręgielewski

Labcon (Group One),

Ekspert IAB Polska

Współpraca merytoryczna:

Marta Jarkiewicz, Danone

Magda Rokicka, Euvic Media

W 2022 roku wydatki na reklamę w mediach społecznościowych wzrosły o 3,6% w stosunku do zeszłego roku i stanowiły 16,4% wszystkich wydatków na reklamę digital1. O 3% (w stosunku do 2021 roku) wzrosła liczba użytkowników social media – już ponad 71% Polaków korzysta z serwisów i aplikacji społecznościowych2. Platformy Mety (Facebook oraz Instagram) i YouTube nadal dominują w Polsce pod względem zasięgu w populacji. Ustępują jednak wielu mniejszym serwisom na poziomie dynamiki wzrostu liczby użytkowników: YouTube (+4,2%), Facebook (+3,1%), Instagram (+3,9%), TikTok (+27,6%), LinkedIn (+3,6%), Snapchat (+25.9%), Twitter (+25,3%), Pinterest (bz.)3.

2022 był rokiem, w którym w social mediach dominowało wideo – już nie nieme, ale z dźwiękiem, wertykalne i pełnoekranowe. Stało się tak za sprawą TikToka, który mimo dużej bazy użytkowników (już ponad 40% internautów w Polsce każdego miesiąca korzysta z TikToka4) cały czas utrzymuje mocny trend wzrostowy. Wideo (również reklamowe) na tej platformie musi być kreatywne, autentyczne, inspirujące, ale to co najważniejsze – nie musi być idealne. Ten trend w ogromnej mierze dotyczył marek, które musiały zmienić swoje strategie i podejście do tworzenia komunikacji w social mediach.

Koniec 2022 roku to czas przejęcia Twittera przez Elona Muska i kontrowersyjnych decyzji nowego właściciela: od odblokowywania kont użytkowników o skrajnych poglądach, przez zwolnienia doświadczonych pracowników, aż po zapowiadane (i stopniowo wdrażane) zmiany związane z samym funkcjonowaniem serwisu. W rezultacie nasuwa się szereg pytań o przyszłość Twittera – w momencie pisania tego tekstu trudno jednoznacznie wskazać kierunki rozwoju oraz perspektywy platformy, nawet w kontekście najbliższych miesięcy.

Zjawiska i trendy 2022

Oddolnie inicjowana pomoc na rzecz Ukrainy bardzo często organizowana była w social mediach, a platformy społecznościowe wspierały organizacje społeczne grantami na promocje „charytatywnych” treści w środowisku reklamowym oraz udostępniały użytkownikom nowe funkcje serwisów5. W pierwszych tygodniach wojny część marek zawiesiła swoją komunikację, a część zupełnie przeformułowała działania, przestawiając je na tryb wsparcia potrzebujących.

W 2022 roku ostatecznie pionowe wideo z dźwiękiem stało się standardem w komunikacji marek w mediach społecznościowych. O ile wcześniej format ten rozwijał się głównie na TikToku, za sprawą zmian na Instagramie w połowie roku (wycofanie się serwisu z innego niż Rolki rodzaju wideo w feedzie6), na dobre wszedł do komunikacyjnego „mainstreamu”. Wraz z popularyzacją pionowego wideo marki stanęły przed nowymi wyzwaniami, do których należą m.in. kompetencje produkcyjne związane z realizacją działań w „nowej rzeczywistości” (bez Rolek trudno już wyobrazić sobie efektywną komunikację na Instagramie) czy umiejętność zachowania spójności marki w kontekście specyfiki tego rodzaju contentu.

Wyrazem zainteresowania użytkowników autentycznymi treściami w mediach społecznościowych była w 2022 roku globalna popularyzacja aplikacji BeReal7. O ile samą aplikację należy rozpatrywać raczej w formie ciekawostki (brak możliwości prowadzenia działań płatnych, niejasne informacje o liczbie polskich użytkowników), podobny typ treści do formatu znanego z BeReal wprowadziły dla swoich użytkowników TikTok8 (TikTok Now) oraz Instagram9 (Candid Stories – w momencie pisania tego artykułu wciąż niedostępne w Polsce).

Istotne w branży w 2022 roku były również dane potwierdzające, że wśród młodszej generacji użytkowników internetu (osoby w wieku 18–24 lata) niemal 40% wyszukiwań dokonywanych jest już bezpośrednio na platformach społecznościowych (takich jak Instagram czy TikTok), z pominięciem wyszukiwarki lub innych produktów Google (jak Google Maps)10. Mimo że informacje te odnosiły się do rynku amerykańskiego i dotyczą jedynie części użytkowników mediów społecznościowych, można traktować je jako kolejny argument za koniecznością budowania komunikacji w obrębie social mediów w przypadku produktów i usług kierowanych do młodszego pokolenia odbiorców, z uwagi na potencjał „search”.

Oczekiwane kierunki rozwoju i prognozy

Przyglądając się rozwojowi mediów społecznościowych, możemy spodziewać się ciągłej zmiany. Sztuczna inteligencja rozwija się obecnie w największym od lat tempie i wykorzystywana jest już nie tylko do walki z fałszywymi kontami czy informacjami w serwisach takich jak Facebook, Twitter czy YouTube, ale również do nawiązania relacji z klientami poprzez np. chaty uczące się na bazie udzielanych przez użytkowników odpowiedzi.

Rozwój sztucznej inteligencji dotyczy także tworzenia treści AI poprzez narzędzia takie jak Lately czy Hubspot, które generują np. posty przy użyciu adresu URL lub innych informacji wejściowych. Również wraz z rozwojem AI reklamy w social mediach będą jeszcze bardziej spersonalizowane, a ich optymalizacja stanie się łatwiejsza.

Serwisy społecznościowe adaptują nowe technologie, takie jak wirtualna rzeczywistość (VR), aby stale się rozwijać. Mark Zuckerberg w ostatnich wystąpieniach mówił o rozwoju Metaverse, który obecnie jest dla niego priorytetem (mimo kontrowersji i krytyki ze strony udziałowców). Obecnie Metaverse w środowisku Meta opiera się przede wszystkim na technologii VR, ale plany wykraczają daleko ponad to.

TikTok sam określa się jako medium rozrywkowe, pretendując do konkurenta platform streamingowych (takich jak np. Netflix). Użytkownicy spędzają coraz więcej czasu na przeglądaniu treści na TikToku, a tematyka serwisu staje się coraz bardziej różnorodna, co z perspektywy czasu przeznaczonego na konsumpcję contentu uznać można za alternatywę dla wieczornego filmu czy serialu.

Źródło: Badanie IAB/PwC AdEx 2021

KOMENTARZ EKSPERTA

Piotr Batko

PKO Bank Polski

Najbliższy rok upłynie pod znakiem kontynuacji poszukiwań najlepszej odpowiedzi marek na zmiany w obszarze prywatności, wywołane m.in. podejściem Apple w ramach ATT. W działaniach płatnych reklamodawcy powinni skupić się na wzmocnieniu wykorzystania tych grup niestandardowych odbiorców, które bazują na danych własnych albo są niezależne od działania przeglądarek, np. danych z platform społecznościowych (jak remarketing wideo). Podobna dywersyfikacja może się opłacić w kontekście miejsc, do których kierujemy użytkownika po kliknięciu w reklamę (np. materiał błyskawiczny w Meta).

Zmiany na rynku to także dobry moment na przemodelowanie wykorzystywanych taktyk, w stronę większego akcentu na działania z wyższego etapu lejka zakupowego, włączenie content marketingu czy aktualizację komunikacji.

1 IAB Polska/PwC AdEx 2022

2 We are social/Meltwater, Digital 2023: Poland

3 Badanie Mediapanel Gemius, średnia I‑XII.2022 vs średnia I‑XII.2021; TG: internauci; Wskaźnik: Real Users; Dane zagregowane witryna + aplikacja

4 Badanie Mediapanel Gemius, średnia I‑XII.2022; Zasięg TG: internauci; Wskaźnik: Real Users; Dane zagregowane witryna + aplikacja

5 Press.pl, Na Facebooku pojawiła się zakładka „Pomoc społecznościowa” dla Ukrainy

6 Instagram, Nowe posty z filmem na Instagramie będą udostępniane jako rolki

7 Financial Times, Photo-sharing app BeReal explores paid features to avoid advertising

8 TikTok, Introducing more ways to create and connect with TikTok Now

9 Instagram, Introducing new ways to connect on Instagram

10 Techcrunch.com, Google exec suggests Instagram and TikTok are eating into Google’s core products, Search and Maps